איך לבחור ביטוח בריאות – תחום הביטוח נראה לאנשים רבים כתחום מאוד מסובך שמורכב מתנאים, סעיפים ותנאים רבים ומגוונים, זו הסיבה שפעמים רבות אנשים מבצעים בחירה בביטוח בריאות שהיא לא בחירה מושכלת אלא, סוג של בחירה מהירה מתוך רצון לסיים עם העניין.

פעמים רבות נשאלנו כאן בתן לי שאלות כמו:”איך כדאי לבחור בחברת ביטוח טובה לביטוח בריאות” או “איזו חברת ביטוח היא החברה הכי טובה” ושאלות רבות באותו הסגנון.

הגענו למסקנה שיש צורך לכתוב דף מידע שיתמצת את הנושא של בחירת ביטוח בריאות מתאים באופן פשוט וברור.

חשוב לדעת שביטוח הבריאות הוא ביטוח שמכסה הוצאות בגין ניתוחים, השתלות, תרופות ומחלות קשות ולכן כדאי מאוד לבחור בצורה טובה את סוג הביטוח המתאים למקרה שחלילה תזדקקו לו.

בדקו בהר הביטוח באיזה ביטוחים אתם כבר מבוטחים

לפני שאתם רוכשים ביטוח בריאות כדאי מאוד לבדוק אם אתם כבר לא מבוטחים בביטוח בריאות דומה.

בתחום הביטוחים קיימות לא מעט כפילויות של ביטוחים שרבים כלל לא מודעים להם.

כך לדוגמה אם אתם לוקחים משכנתא, הבנק יחייב אתכם לעשות ביטוח חיים בכדי להבטיח את החזר הלוואת המשכנתא שקיבלתם.

הדרך הפשוטה לבדוק אילו ביטוחים יש לכם היא באמצעות מנוע החיפוש “הר הביטוח” של משרד האוצר.

הר הביטוח הוא שירות ממשלתי המאפשר לכם לאתר את כל מוצרי הביטוח שרשומים על שמכם כגון: ביטוח רכב, ביטוח דירה, ביטוח בריאות, ביטוח חיים ועוד.

לבדיקת מצבכם הביטוחי לחצו על הקישור הזה

אם מצאתם כבר ביטוח בריאות לא בטוח שאתם צריכים ביטוח נוסף.

אם אין לכם ביטוח בריאות המשיכו להנחיות הבאות במדריך זה.

קבלו הצעות מחיר לביטוח בריאות ממספר חברות וסוכנויות ביטוח

בתחום ביטוח הבריאות ישנן חברות ביטוח שונות שאותם מייצגים סוכני ביטוח שונים המספקים מוצרי ביטוח שונים בתנאים שונים.

קיימים מוצרי ביטוח שונים עם הבדלים במחירים עבור לקוחות המשויכים לארגוני עובדים שונים או למועדוני לקוחות או ארגונים אחרים.

לכן, בכדי לא שלא תאבדו את הידיים ואת הרגליים בחיפוש אחר הביטוח הכי טוב, כדאי שתפנו למספר סוכנויות ביטוח שונות לקבלת הצעת מחיר.

דרשו מסוכנויות הביטוח הצעת מחיר לביטוח בריאות שמתאים לצרכים והמאפיינים שלכם.

בשיחה עם נציג הביטוח אתם צריכים להגדיר במדויק את הצרכים והמאפיינים שלכם.

מאפיינים כגון: גיל, מצב משפחתי, מקום עבודה, מצב בריאותי והיסטוריה ביטוחית.

בתן לי אנו מאפשרים לקבל הצעות מסוכנויות הביטוח המובילות

בתן לי יש לנו קשרים עסקיים עם חברות ביטוח וסוכנויות הביטוח המובילות ואנו מספקים שירות שיקל עליכם את החיפוש אחר ביטוח בריאות מתאים.

מלאו פרטים כאן באתר ואנו נעביר את פרטיכם לסוכנויות הביטוח המובילות שיצרו אתכם קשר בכדי להציע לכם תכנית ביטוח מתאימה.

השירות שלנו יחסוך לכם את הטרדה שכרוכה בטלפונים רבים לסוכנויות שונות.

כל מה שאתם צריכים לעשות זה רק לענות לסוכני הביטוח שיצרו אתכם קשר.

*חשוב למסור לסוכן הביטוח מידע מלא משום שהסתרת מידע עלולה לפגוע בזכותכם לקבל פיצוי מחברת הביטוח בעת הצורך.

איזו חברת ביטוח בריאות הכי טובה במתן שירות למבוטחים?

רבים מתפתים לבחור בפוליסות ביטוח בריאות לפי הקריטריון העיקרי של התשלום החודשי.

למרות שהמחיר הוא קריטריון חשוב, עדיין חשוב להבין שתנאי הפוליסה הם המוצר שאתם רוכשים.

תנאי הפוליסה מעידים על איכות המוצר.

מה שווה פוליסה עם תשלום חודשי כאשר בפועל אותה חברת ביטוח ידועה במוסר תשלומים נמוך?

קריטריון לא פחות חשוב מעלות התשלום החודשי הוא לבחור בחברת ביטוח מוכרת, בעל מוסר שירות גבוה, אמינה ויציבה.

דרך פשוטה ואובייקטיבית להשוות בין חברות הביטוח השונות היא באמצעות מדד השירותיות של אגף שוק ההון, ביטוח וחיסכון במשרד האוצר (ראו קישור).

בתמונות הבאות אתם יכולים ללמוד על ההבדלים השונים בין חברות הביטוח שפועלות בתחום ביטוח הבריאות.

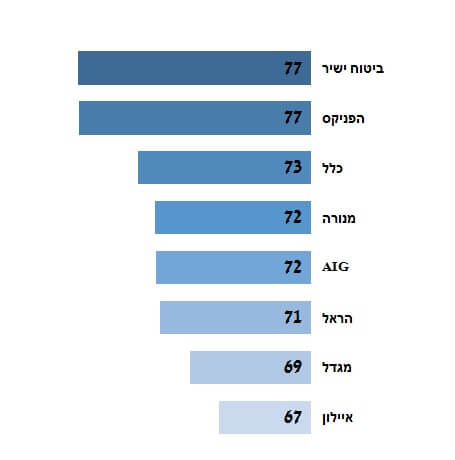

חברת הביטוח הכי טובה לשנת 2017

מנתוני רשות שוק ההון נראה כי חברת הביטוח הטובה ביותר בשירות למבוטחים לשנת 2017 הן שתי חברות ביטוח: “ביטוח ישיר” וחברת הביטוח “הפניקס” שזוכות לציון זהה של 77.

לאחר מכן חברת ביטוח “כלל” בפער של 4 נקודות ולאחריה “מנורה” ו”AIG”‘ עם 42 נקודות ואת הרשימה סוגרת חברת הביטוח “איילון” עם ניקוד של 67.

מה נמדד במדד השירות של חברות הביטוח?

מדד השירות של שוק ההון בודק מספר פרמטרים והוא בנוי באופן הבא:

- ציון עבור תשלום תביעות שבודק 2 פרמטרים: כמה תביעות שולמו בפועל ובאיזה מהירות חברת הביטוח שילמה למבוטחים את התשלום שמגיע להם.

בנוסף, מורכב מדד השירות מ-4 ציונים נוספים עבור:

- שביעות הרצון של הלקוחות נמדדת גם לפי מידת שביעות הרצון מהטיפול בבקשות לשירות וגם ממידת המוכנות להמליץ על החברה.

- מספר התלונות אשר הוגשו ע”י המבוטחים על החברה וגם מספר התלונות שבהן נמצא שהחברה לא פעלה כנדרש ונאלצה לפצות את המבוטח (ככל שהציון נמוך יותר כך יש יותר תלונות צודקות נגד החברה, ציון שלילי הינו ציון גרוע).

- ציון עבור זמני מענה טלפוני מציג את אחוז השיחות שבהן נתקבל מענה אנושי בתוך 3 דקות מהרגע שהמטלפן הגיעה לנתב השיחות של החברה (ציון גבוה הוא ציון טוב יותר).

- ציון עבור כלים דיגיטליים מדרג את עד כמה חברת הביטוח מאפשרת למבוטחים לבצע פעולות שונות באמצעים דיגיטליים שונים כמו אתר האינטרנט של החברה או אפליקציות שונות ואמצעים נוספים.

כך למשל חברה שמאפשרת לרכוש ביטוח באופן מלא באתר או באפליקציה תקבל ציון גבוה יותר מחברה שמאפשרת לקבל הצעת מחיר בלבד והלקוח נדרש לשוחח עם נציג אנושי על מנת להשלים את הרכישה.

בחרו את הצעת הביטוח המתאימה עבורכם

סוכן הביטוח שיצור אתכם קשר יבקש לברר עליכם פרטים אישיים שונים שישמשו אותו בכדי להרכיב עבורכם את פוליסת הביטוח שמתאימה לכם.

רצוי ליצור קשר עם מספר סוכני ביטוח בכדי לקבל מספר הצעות שמתוכן תצטרכו לבחור בהצעה אחת.

בעת הבחירה, קחו בחשבון פרמטרים שונים כגון:

- מחיר הביטוח והאם אתם מסוגלים לעמוד בתשלום החודשי מבחינת התקציב שלכם.

- איכות השירות שמעניקה חברת הביטוח גם לפי מדד השירות וגם לפי האופן שבו הסוכן משרת אתכם.

- שאלו את עצמכם האם הביטוח מכסה את הנזק העיקרי שממנו אתם חוששים.

התייעצו עם סוכן ביטוח, במידת הצורך

אל תתביישו לשאול את סוכן הביטוח שלכם כל שאלה שעולה בכם

תחום הביטוח איננו תחום קל להבנה ובעיקר בגלל שהוא רווי במושגים שמרבית הציבור לא מכיר.

כדאי להיעזר בסוכן ביטוח בכל שלב שבו אתם מרגישים שאתם לא מבינים את הנושא או מתקשים להכריע בין אופציות שונות.

כדאי גם להכיר חלק מהמונחים השגורים בתחום.

דאגו לענות תשובות מלאות ואל תסתירו מידע מסוכן חברת הביטוח

על מנת לאשר את הביטוח, אתם תשאלו ע”י סוכן הביטוח שאלות שונות הבודקות את המאפיינים האישיים שלכם שמטרתם לקבוע באילו תנאים ומחירים תקבע הפוליסה.

הליך בדיקה זה נקרא חיתום וחשוב מאוד שתמסרו מידע מלא ואמתי.

הצהרה שקרית ואפילו לא מדויקת עלולה למנוע מכם לקבל עת הפיצוי שמגיע לכם בעתיד.

אל תחתמו באופן אוטומטי על מסמכי הביטוח

לאחר שתמסרו את המידע הנדרש לסוכן הביטוח, אתם תקבלו מהסוכן הצעת ביטוח שמסכמת את פרטיכם ואת ההתאמות הנדרשות בתנאי הביטוח.

התאמות אלו מתאימות למאפיינים האישיים שלכם וכמובן שגם משפיעות על מחיר הביטוח.

על תחתמו על מסמכי הביטוח אם לא הבנתם באופן מדויק וברור את תנאי הביטוח!

חתימה על הצעת הביטוח, פירושה הסכמה לרכישת ביטוח והסכמה לכל המסמכים המצורפים להצעה.

אל תתביישו לשאול שאלות את נציג חברת הביטוח או סוכן הביטוח עד שתבינו את התנאים הכלולים בביטוח ואת האפשרויות השונות העומדות בפניכם.

מתי הביטוח נכנס לתוקף?

דבר אחרון ומאוד חשוב שכדאי לבדוק בהצעת הביטוח הוא לראות מתי הביטוח נכנס לתוקף.

חשוב לדעת שעבור כל כיסוי ביטוחי בביטוח שרכשתם יש הגדרה של תקופת הביטוח.

חשוב לבדוק את תוקף הביטוח משום שלעיתים קיימת “תקופת אכשרה” שבמהלכה אתם לא יכולים לקבל שום פיצוי מחברת הביטוח במידה וקורה לכם נזק.

כמו כן, הביטוח נכנס לתוקף רק אם תשלמו את דמי הביטוח במועדים שסוכמו עם חברת הביטוח או סוכן הביטוח.

בעת רכישת הביטוח, אתם מקבלים העתק של הפוליסה שהוא העתק אחיד לכל המבוטחים.

כדאי לשים לב במיוחד לדף “פרטי הביטוח” שמצורף לחוזה ומכונה גם “הרשימה”.

בדף זה תמצאו את כל השינויים והחריגות מהתנאים שבחוזה האחיד, שינויים שקשורים למאפיינים האישיים שלכם כגון: הגבלות, הרחבות, תוספות ודמי הביטוח.

כדאי מאוד שתבדקו ותוודאו שהפרטים שמופיעים בדף “פרטי הביטוח” נכונים ותואמים את מה שסיכמתם בעת קניית הביטוח.

מקורות

מדד השירות בין חברות הביטוח השונות באתר של משרד האוצר, הרשות לשוק ההון חסכון וביטוח (גם מקור תמונות הטבלאות) – קישור.

איך בוחרים ביטוח “אוצר שלי” מדריך מטעם משרד האוצר – ראו קישור.